Infermieri: tassazione al 5 per cento straordinari. Tutto quello che c'è da sapere

di

di

Maria Luisa Asta

Pubblicato il: 04/02/2025

L’Agenzia delle Entrate ha pubblicato la risoluzione n. 7 del 31 gennaio 2025, introducendo i codici tributo da utilizzare per il versamento dell’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sui compensi per lavoro straordinario erogati agli infermieri dipendenti delle aziende ed enti del Servizio Sanitario Nazionale (SSN). L’aliquota prevista è pari al 5%.

La normativa di riferimento

La misura trae origine dall’articolo 1, comma 354 della Legge n. 207/2024, che introduce un regime fiscale agevolato per i compensi relativi al lavoro straordinario degli infermieri. Tali somme, riconosciute in base all’articolo 47 del contratto collettivo nazionale di lavoro del comparto sanità per il triennio 2019-2021, saranno soggette a un’imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali, con aliquota ridotta al 5%.

L'imposta sostitutiva è applicata dal sostituto d'imposta ai compensi erogati a decorrere dall'anno 2025, fatto salvo quanto previsto dall'articolo 51, comma 1, secondo periodo, del TUIR.

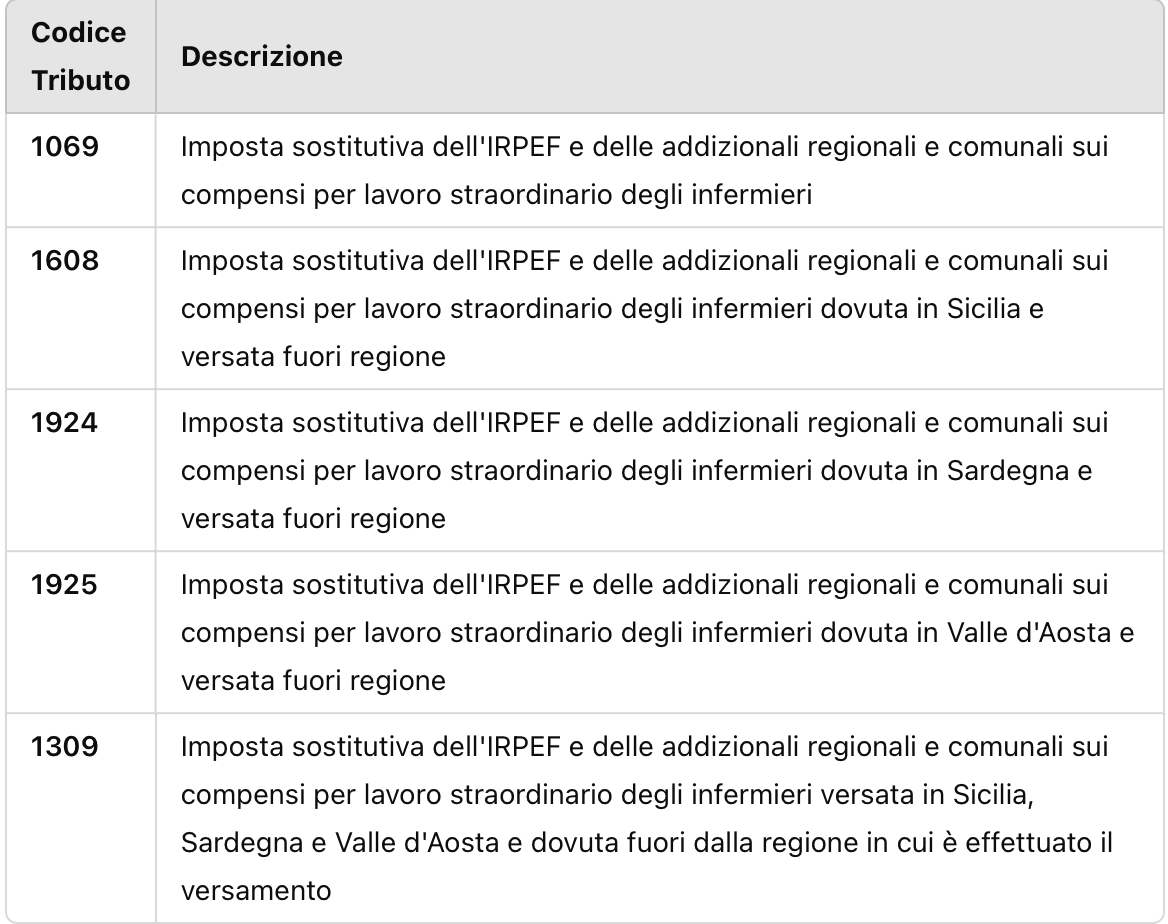

Codici Tributo per Modello F24

Per consentire ai sostituti d'imposta il versamento dell'imposta sostitutiva tramite modello F24, si istituiscono i seguenti codici tributo:

Compilazione del Modello F24

I suddetti codici tributo devono essere riportati nella sezione "Erario", esclusivamente in corrispondenza delle somme indicate nella colonna "Importi a debito versati", specificando:

- Mese di riferimento: il mese in cui il sostituto d'imposta effettua la trattenuta (00MM)

- Anno di riferimento: l'anno d'imposta cui si riferisce il versamento (AAAA)

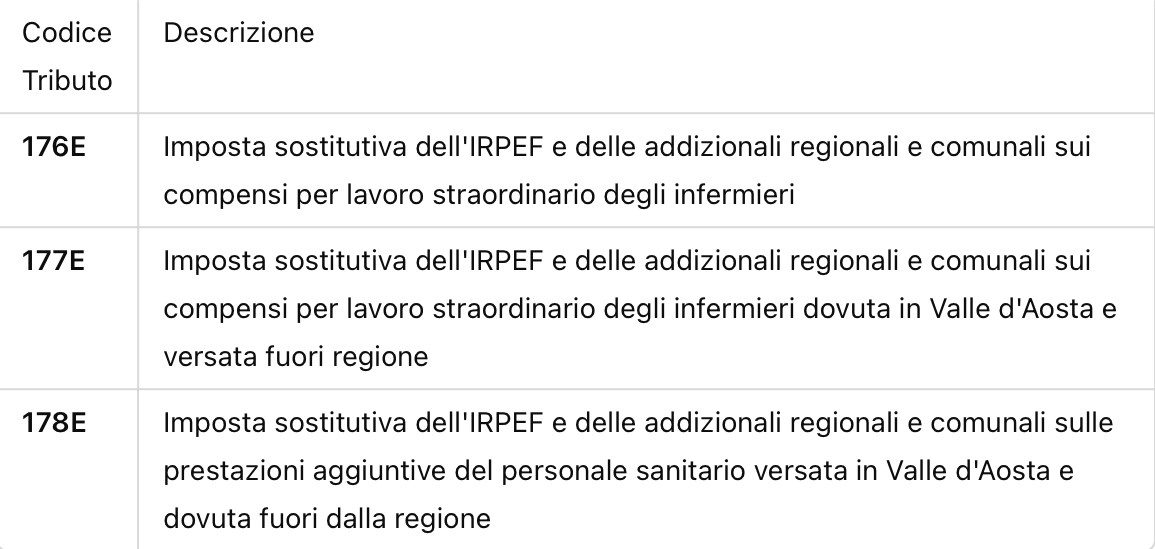

Codici Tributo per Modello F24 Enti Pubblici (F24 EP)

Per consentire ai sostituti d'imposta il versamento dell'imposta sostitutiva tramite modello F24 EP, si istituiscono i seguenti codici tributo:

Compilazione del Modello F24 EP

I suddetti codici tributo devono essere riportati nella sezione "Erario" (valore F), esclusivamente in corrispondenza delle somme indicate nella colonna "Importi a debito versati", specificando:

- Riferimento A: mese in cui il sostituto d'imposta effettua la trattenuta (00MM)

- Riferimento B: anno d'imposta cui si riferisce il versamento (AAAA)

I campi "Codice" ed "Estremi identificativi" non devono essere valorizzati.

Implicazioni per gli infermieri e il SSN

L’introduzione dell’imposta sostitutiva con aliquota agevolata rappresenta un sostegno concreto per gli infermieri del SSN, il cui lavoro straordinario verrà tassato in misura ridotta rispetto alle aliquote ordinarie. Questo intervento, volto a incentivare il personale sanitario e a riconoscerne l’impegno, si inserisce in un contesto di crescente attenzione al settore sanitario, caratterizzato da criticità legate alla carenza di personale e alla gestione dei carichi di lavoro.

Dal punto di vista amministrativo, i datori di lavoro, dovranno adeguarsi alle nuove disposizioni fiscali, garantendo il corretto versamento dell’imposta mediante i modelli F24 e F24 EP.